O mercado livre de energia encerrou junho mantendo o ritmo constante de crescimento. No mês, 1.554 novas Unidades Consumidoras (UCs) migraram para o ambiente livre, elevando o total para 11.354 migrações no acumulado de 2025.

Desde meados de 2024, o número mensal de novas migrações variou entre 1.500 e 2.500 pontos, refletindo uma curva de adoção consistente — mesmo com pequenas retrações, como a observada no início de 2025.

O patamar elevado de novas migrações indica que o interesse dos consumidores pelo ambiente livre permanece forte, reforçando a importância do modelo varejista como porta de entrada.

Neste artigo, apresentamos os dados atualizados sobre o setor.

Expansão do ambiente livre

Após o pico expressivo de novos pontos em fevereiro de 2024, com mais de 2.000 migrações registradas em um único mês, o mercado passou a apresentar um padrão de crescimento mais estável.

Em junho de 2025, o número de novas migrações permaneceu dentro da média recente, mantendo o setor em um patamar elevado — sem crescimento expressivo, mas também sem sinais de retração preocupante.

Esse comportamento reforça a maturidade do movimento de migração, que segue firme com ritmo sustentável e contínuo de adesão ao ambiente livre.

Na Thunders, acompanhamos essa evolução de perto, organizando e interpretando mensalmente os dados da CCEE para tornar o cenário mais claro, acessível e estratégico para todos os agentes.

EVOLUÇÃO NO MERCADO DE LIVRE ENERGIA

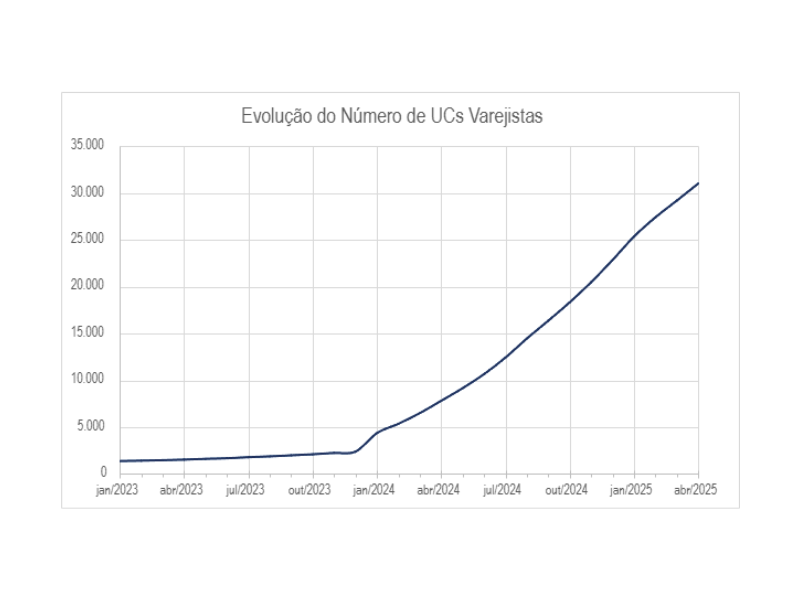

Abaixo, revelemos um crescimento expressivo e contínuo do mercado varejista ao longo de 2023 e 2024, com destaque para o avanço entre dezembro/2023 e junho/2024, período em que o número de UCS quase dobrou.

Em 2025, o crescimento em número de UCS segue forte, mas o consumo médio (MWm) desacelera levemente, sugerindo que novas cargas têm menor demanda individual ou que há um equilíbrio de portfólio em andamento.

Com mais de 30 mil UCS ativas e um consumo estabilizado próximo dos 2.200 MWm, o segmento varejista já representa um volume significativo no ACL, e deve ganhar ainda mais relevância com a abertura plena do mercado

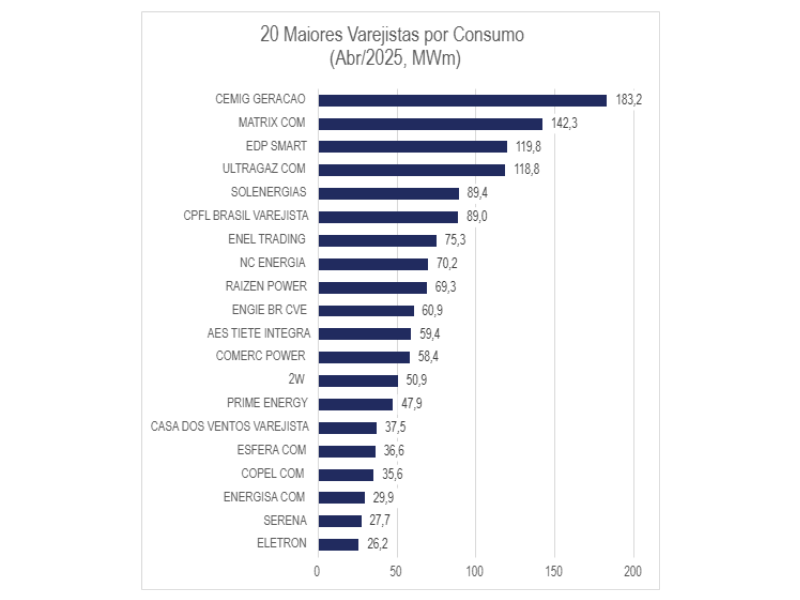

Ranking Consumo Varejistas

A CEMIG Geração mantém a liderança absoluta entre as comercializadoras varejistas, agora com 183,2 MWm consumidos — uma leve queda em relação a abril (189,7 MWm), mas ainda com folga na primeira posição.

A Matrix COM segue firme na vice-liderança com 142,3 MWm, também registrando leve retração (antes: 145,9 MWm). Já a disputa pelo terceiro lugar segue acirrada: EDP Smart (119,8 MWm) e Ultragaz COM (118,8 MWm) permanecem tecnicamente empatadas, em uma oscilação quase imperceptível em relação ao mês anterior.

Confira a lista completa abaixo:

Entre os destaques positivos, vale mencionar o avanço da Solenergias, que subiu de 89,5 MWm para 89,4 MWm, mantendo crescimento estável, enquanto a CPFL Brasil Varejista sustentou sua posição próxima (de 91,3 MWm para 89,0 MWm).

No grupo intermediário, Enel Trading, NC Energia, Raízen Power e ENGIE BR CVE apresentaram quedas discretas, mas mantiveram suas colocações. Já AES Tietê Integra e Prime Energy registraram reduções mais significativas, caindo em média 2 MWm cada.

Na cauda do ranking, Serena entra pela primeira vez no top 20 com 27,7 MWm, desbancando a Casa dos Ventos, que ficou abaixo da nova linha de corte. Eletro, Copel COM e Esfera COM mantêm posições discretas e estáveis, mas abaixo do volume de 37 MWm.

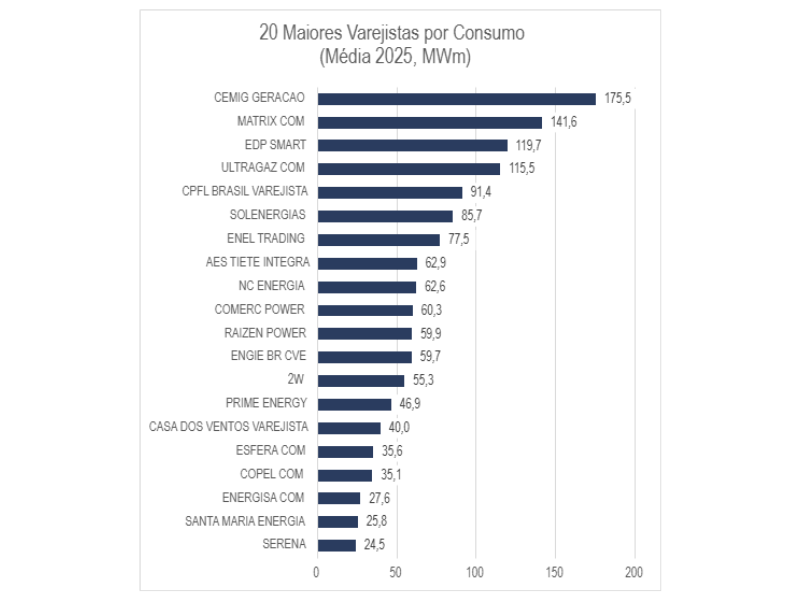

Ranking Consumo do Ano

A análise do consumo médio acumulado até junho reforça a estabilidade no topo do ranking: CEMIG Geração segue isolada na liderança, agora com média de 175,5 MWm (ligeira queda frente aos 173,9 MWm de maio).

Na sequência, Matrix COM permanece firme com 141,6 MWm, enquanto a EDP Smart mantém a terceira posição com 119,7 MWm, ambas com variações residuais, o que indica consolidação de suas bases consumidoras.

O grupo intermediário continua representado por Ultragaz COM, CPFL Brasil, Solenergias e Enel Trading, todos com médias entre 77 e 115 MWm, reforçando sua presença consistente tanto no acumulado quanto nos dados mensais.

Uma movimentação relevante foi a queda leve de AES Tietê Integra (de 63,6 para 62,5 MWm) e a aproximação da Raízen Power, que agora aparece com 59,9 MWm, praticamente empatada com a ENGIE BR CVE.

Na parte inferior da lista, destaca-se a entrada da Serena, com média de 27,0 MWm, o que sinaliza crescimento recente e consolidação entre os 20 maiores. Por outro lado, Santa Maria Energia perde posições, mas permanece no radar com 25,8 MWm de média.

Evolução no número de UCs Varejistas

mercado varejista segue em trajetória de expansão sólida, e os dados de junho/25 reforçam esse movimento: o número de unidades consumidoras atendidas por comercializadoras varejistas já ultrapassa a marca de 34.000 UCs.

Desde o início de 2024, o ritmo de crescimento da base ativa acelerou consideravelmente — mais do que triplicando em pouco mais de um ano. Esse avanço reflete não apenas o apetite dos consumidores pelo ambiente livre, mas também o fortalecimento do modelo varejista como principal porta de entrada ao ACL.

Esse crescimento quantitativo também impulsiona uma mudança estrutural no setor:

→ Mais comercializadoras operam com base significativa;

→ O número de agentes com +1.000 UCs sob gestão aumentou;

→ A liderança segue estável, mas há maior diversidade entre os protagonistas.

O cenário indica que, embora a concentração permaneça relevante, o mercado se abre para novas estratégias, perfis e disputas mais equilibradas.

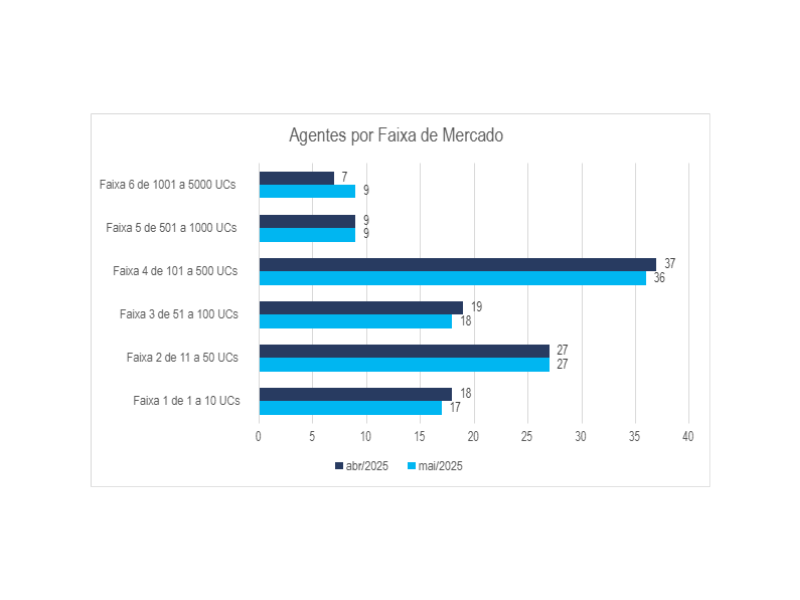

Faixas de Mercado: distribuição dos agentes

Analisando a segmentação dos varejistas por número de UCs, nota-se uma estabilidade no topo da pirâmide: o número de agentes com mais de 1.000 UCs permaneceu em 9 entre maio e junho de 2025, o que indica que o avanço das comercializadoras em larga escala ainda está consolidado em um grupo seleto.

Por outro lado, a base do mercado segue bastante movimentada. A faixa entre 101 a 500 UCs continua sendo a mais disputada, com 36 agentes em junho — número quase estável frente aos 37 registrados em maio, o que demonstra uma zona densa de crescimento e disputa.

Essa estrutura confirma um mercado diversificado, mas ainda concentrado: poucos agentes acumulam grandes volumes de clientes, enquanto a maioria opera com carteiras menores e desafiadoras.

O cenário exige posicionamentos cada vez mais estratégicos e diferenciação comercial para que varejistas consigam escalar com eficiência e disputar protagonismo com os líderes do setor.

Dica: entender sua faixa de atuação e acompanhar sua evolução mês a mês é fundamental para direcionar investimentos, ajustar abordagens e encontrar oportunidades reais de crescimento.

Se quiser entender mais sobre o mercado e conhecer a plataforma líder em ETRM, entre em contato pelo comercial@thunders.com.br e agende uma conversa.