O mercado livre de energia encerrou outubro mantendo um ritmo constante de crescimento. Contudo, houve uma mudança significativa nos números. No mês, 259 novas Unidades Consumidoras (UCs) migraram para o ambiente livre, elevando o total anual para 15.569 migrações acumuladas em 2025.

Desde meados de 2024, o número mensal de novas migrações tem variado entre 1.000 e 2.500 UCs, indicando uma curva de adoção consistente. No entanto, os dados de setembro/2025 mostraram uma forte desaceleração. Em outubro, observamos uma leve recuperação, com 998 novas migrações — o segundo menor volume do ano, mas acima do mês anterior, quando foram registradas apenas 655 migrações. Entretanto, este mês, observamos novamente uma queda expressiva na migração.

Essa desaceleração pode estar relacionada a ajustes estratégicos dos consumidores ou à espera de condições mais favoráveis para migrar. Ainda assim, o modelo varejista continua ativo e relevante. A base ativa segue em expansão, com comercializadoras que oferecem soluções diferenciadas no modelo varejista — que segue como principal porta de entrada para novos consumidores no ACL (Ambiente de Contratação Livre).

Mesmo com esse ritmo mais lento, o ano ainda apresenta um volume expressivo: 15.569 novas UCs migradas em 2025, reforçando o potencial do ACL como alternativa competitiva e crescente dentro do setor elétrico.

Expansão do ambiente livre: desaceleração se intensifica em novembro/25

O mercado livre de energia elétrica encerrou novembro de 2025 com uma nova queda acentuada nas migrações mensais. No mês, foram registradas apenas 259 novas migrações de Unidades Consumidoras (UCs) para o ambiente livre — o menor volume mensal do ano e o mais baixo desde 2023.

Esse resultado reforça a tendência de desaceleração contínua observada ao longo do segundo semestre. Após uma leve recuperação em outubro, com 998 migrações, o recuo de novembro sinaliza um possível novo patamar de adesões, marcado por maior cautela e seletividade por parte dos consumidores.

O gráfico abaixo ilustra essa trajetória: desde o pico em fevereiro de 2024, o volume de novos pontos vem apresentando uma queda progressiva, refletindo mudanças no ritmo de entrada de novos consumidores no ACL (Ambiente de Contratação Livre).

O que isso revela?

Mesmo com a forte retração em novembro, o cenário não representa estagnação. A base ativa de consumidores segue crescendo de forma acumulada. Ao todo, já são 15.569 novas UCs migradas em 2025, reforçando o avanço do modelo varejista e do mercado livre como uma alternativa competitiva para empresas de diferentes perfis.

Essa diferença entre migração mensal e crescimento acumulado pode indicar:

- Maturidade do mercado: as adesões deixam de ser impulsionadas por picos pontuais e passam a seguir uma lógica mais estratégica;

- Foco em retenção: comercializadoras priorizam a qualificação das carteiras já existentes;

- Adoção seletiva: novas migrações acontecem de forma planejada, com análise mais criteriosa de viabilidade.

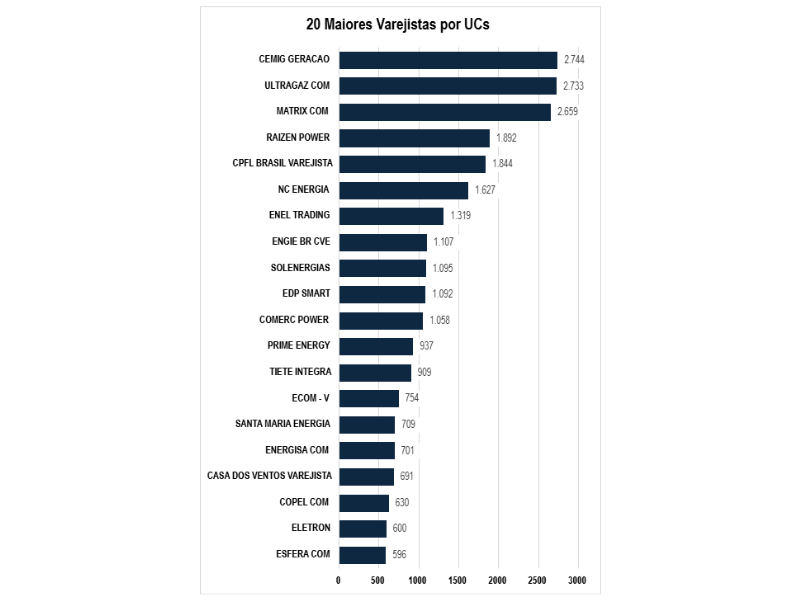

Principais varejistas por número de UCs em 2025: concentração e expansão progressiva

Em novembro de 2025, a CEMIG Geração manteve a liderança absoluta no ranking de UCs varejistas, totalizando 2.744 Unidades Consumidoras (UCs) sob gestão. Logo atrás, a Ultragaz COM se consolidou na vice-liderança, com 2.733 UCs, enquanto a Matrix COM aparece em terceiro lugar, com 2.659 UCs.

Essas três comercializadoras representam uma parcela significativa da base ativa do ACL, somando mais de 7.100 UCs — o que corresponde a aproximadamente 19% de todas as UCs varejistas do país. Essa concentração no topo reforça tanto a amplitude de atuação quanto a maturidade das líderes do segmento.

Destaques do grupo intermediário

Na sequência, nomes como Raízen Power (1.892 UCs), CPFL Brasil Varejista (1.844 UCs) e NC Energia (1.627 UCs) se destacam com carteiras robustas e em expansão. Também aparecem nessa faixa Enel Trading (1.319 UCs) e Engie BR CVE (1.107 UCs), reafirmando o potencial desse grupo para escalar posições no ranking de consumo e ampliar sua participação de mercado.

Emergentes em ascensão

Entre os emergentes, ganham relevância Prime Energy (1.061 UCs), ECOM-V (754 UCs) e Santa Maria Energia (709 UCs). Ainda que operem com volumes menores, essas comercializadoras vêm demonstrando crescimento consistente e estão bem posicionadas entre as 20 maiores varejistas por número de UCs, sinalizando sua competitividade crescente no ACL.

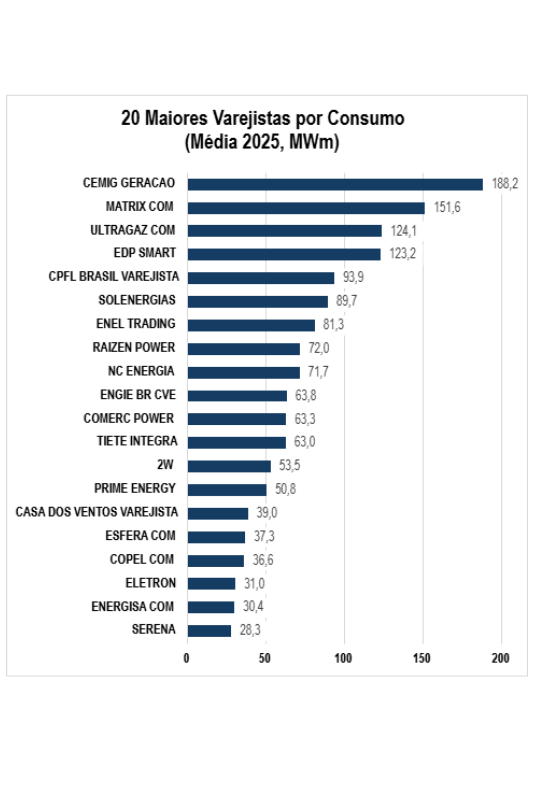

Ranking de Consumo no Mercado Livre – Novembro/2025

Ao analisarmos a média móvel de consumo no ACL, observamos que o mercado varejista de energia mantém um ritmo de crescimento estável, reforçando um cenário de consolidação e amadurecimento. Mesmo diante da queda nas migrações mensais, os dados acumulados evidenciam o fortalecimento das carteiras ativas das comercializadoras líderes.

- CEMIG Geração segue soberana no topo do ranking, com 188,2 MWm de consumo médio nos últimos 12 meses — um avanço expressivo frente ao mês anterior. A comercializadora reafirma sua posição como principal referência do modelo varejista no mercado livre, com escala e robustez.

- Matrix COM permanece na vice-liderança e também evoluiu, atingindo 151,6 MWm, sinalizando consistência estratégica baseada em expansão contínua e retenção da base ativa.

- EDP Smart, por sua vez, ocupa a terceira colocação com 123,2 MWm, mantendo estabilidade mesmo em um cenário de menor dinamismo nas novas adesões mensais.

- Ultragaz COM se mantém firme no Top 4, com 124,1 MWm, mostrando resiliência no crescimento anual e reforçando sua consolidação como um player estratégico no ACL.

Além do top 4, vale destacar a performance de comercializadoras intermediárias como CPFL Brasil Varejista (93,9 MWm), Solenergias (89,7 MWm) e Enel Trading (81,3 MWm), que continuam escalando posições com carteiras robustas e performance consistente.

Confira o Top 20 do consumo no ACL:

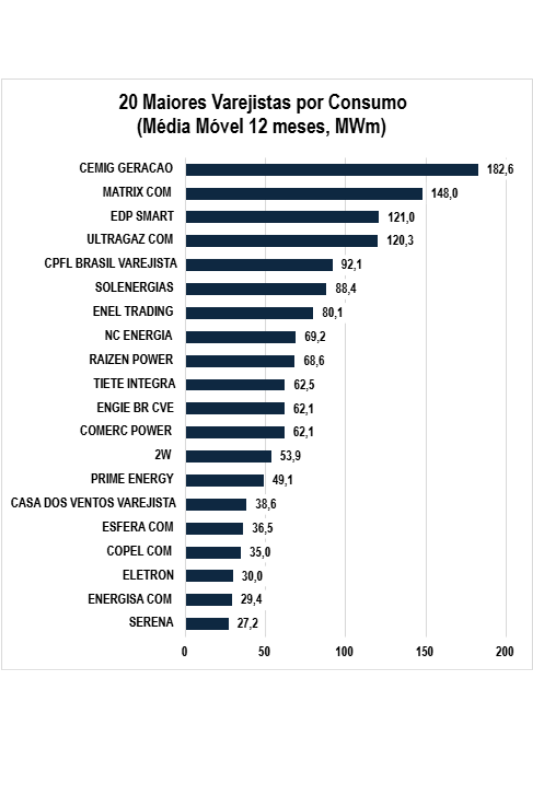

Ranking de Consumo do Ano (Média Móvel – Novembro/2025)

Ao observar a média móvel de consumo no ACL, percebe-se que o mercado varejista de energia segue avançando de forma estrutural e consistente, mesmo diante da queda no volume de novas migrações. Os dados atualizados apontam para um cenário de amadurecimento e fortalecimento das carteiras, com comercializadoras líderes mantendo posição consolidada no topo do ranking.

- A CEMIG Geração lidera com folga, atingindo 182,6 MWm de média anual. Embora tenha registrado uma leve queda em relação ao mês anterior, a empresa mantém sua posição como principal player do modelo varejista no mercado livre.

- Em seguida, a Matrix COM aparece com 148,0 MWm. O desempenho da comercializadora reflete uma estratégia sólida de crescimento com foco em escala e estabilidade.

- A EDP Smart vem logo depois, com 121,0 MWm. Apesar de ter perdido a terceira colocação no ranking mensal, segue entre os líderes. Sua média móvel mostra resiliência e uma carteira consistente.

- Já a Ultragaz COM soma 120,3 MWm. O número confirma seu avanço no ACL ao longo do ano. A empresa mostra um ritmo de crescimento acelerado, aproximando-se rapidamente do top 3.

Confira o ranking completo:

Outros destaques do top 10 incluem:

- CPFL Brasil Varejista (92,1 MWm) e Solenergias (88,4 MWm) seguem como players sólidos. Ambas mantêm performance consistente e estável.

- Enel Trading (80,1 MWm) também se destaca, junto com a NC Energia (69,2 MWm). Essas comercializadoras se consolidam por meio de estratégias bem definidas e portfólios robustos.

- Entre os consumidores com médias entre 62 MWm e 65 MWm, há uma disputa acirrada. Raízen Power, Tietê Integra, Engie BR CVE e Comerc Power ocupam posições próximas, evidenciando um centro de ranking altamente competitivo.

- 2W e Prime Energy, com 53,9 MWm e 49,1 MWm respectivamente, completam esse grupo de destaque.

Análise final: o que a média móvel revela?

Diferente dos dados mensais, a média móvel de 12 meses revela o desempenho consolidado das comercializadoras ao longo do tempo. Isso permite identificar tendências mais duradouras, além de filtrar oscilações pontuais causadas por migrações específicas.

O ranking atual mostra que as maiores comercializadoras mantêm suas carteiras em crescimento contínuo. Além disso, empresas emergentes estão reduzindo a distância em relação ao topo. Ou seja, o ACL continua competitivo, exigindo estratégias claras, gestão eficiente e foco na diferenciação para quem deseja se manter relevante.

Faixas de Mercado: distribuição dos agentes

Os dados mais recentes de dezembro/2025 reforçam um cenário de ajuste e amadurecimento gradual do modelo varejista no ACL. Apesar de o topo da pirâmide seguir estável — agora com 8 agentes com mais de 1.000 UCs —, os dados indicam que as faixas intermediárias continuam apresentando movimentações estratégicas relevantes.

Faixas de Mercado: distribuição dos agentes

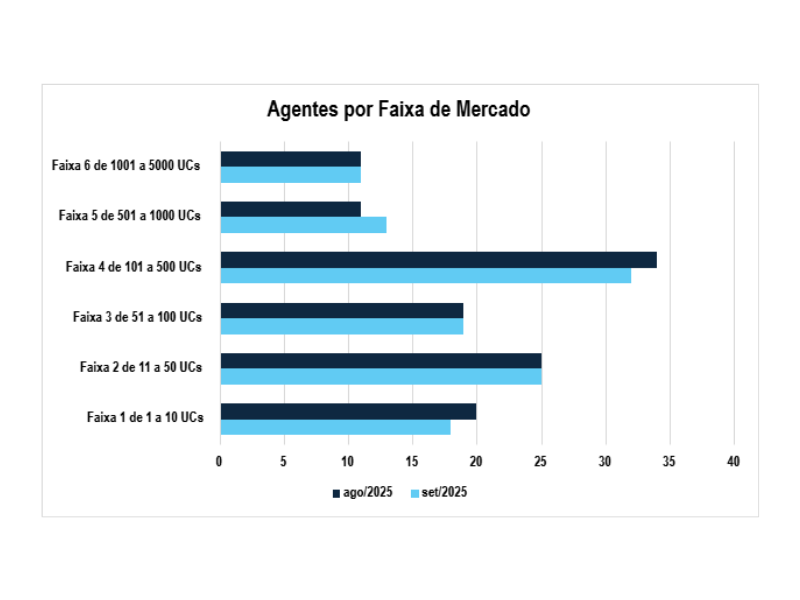

Os dados mais recentes de outubro/2025 reforçam um cenário de ajuste e possível maturação do modelo varejista. Embora o topo da pirâmide permaneça estável — com 9 agentes operando acima de 1.000 UCs —, as faixas intermediárias seguem apresentando movimentações relevantes e dinâmicas de disputa.

- A faixa de 101 a 500 UCs segue como a mais representativa do mercado, agora com 33 agentes ativos, uma leve redução em relação aos 34 registrados no mês anterior. Ainda assim, essa faixa concentra o maior número de comercializadoras com operação ativa, reforçando seu papel como principal porta de entrada no ACL. Essa estabilidade pode indicar o início de uma transição do mercado para um novo ciclo de consolidação.

- A faixa de 51 a 100 UCs, por sua vez, manteve os 19 agentes ativos de novembro, o que aponta para uma possível acomodação estratégica das empresas. Muitas delas buscam consolidar suas carteiras antes de avançar para faixas superiores, demonstrando um movimento mais estruturado.

- Já as faixas iniciais (11 a 50 UCs e 1 a 10 UCs) registraram 14 e 11 agentes, respectivamente, o que demonstra consistência na base de entrada do modelo varejista. Mesmo com o ambiente de maior competição, novos players continuam encontrando espaço para iniciar suas operações, o que reforça a atratividade do ACL.

Os dados de dezembro evidenciam que o modelo varejista de energia elétrica entra em 2026 com sinais de amadurecimento competitivo. As lideranças permanecem consolidadas no topo, enquanto as faixas intermediárias seguem como o principal termômetro de movimentação do mercado.

Ao mesmo tempo, a base de entrada mostra-se resiliente, revelando que o setor continua atraente para novos entrantes. Para comercializadoras que desejam crescer com consistência, entender essas dinâmicas é essencial para atuar com estratégia e inteligência comercial no ACL.

Acompanhe a evolução do mercado varejista com a Thunders

O ACL segue em movimento — e entender quem são os protagonistas, como estão posicionados e quais estratégias adotam pode fazer toda a diferença na sua atuação. Por isso, o Ranking Varejista Thunders é atualizado mensalmente com os dados mais recentes da CCEE, trazendo uma leitura estratégica e acessível do setor.

Se você quer tomar decisões mais inteligentes, identificar oportunidades de expansão ou conhecer melhor seus concorrentes, fale com nossos especialistas e conheça a plataforma líder em ETRM no Brasil.

Agende uma conversa com nosso time: comercial@thunders.com.br