O ranking varejistas ACL Thunders – janeiro/2026 apresenta o primeiro retrato do mercado livre de energia neste novo ano. Logo no início do período, os dados confirmam a continuidade da expansão do modelo varejista, ainda que em um ritmo mais equilibrado após o forte ciclo de crescimento observado nos últimos anos.

Somente em janeiro foram registradas 254 novas migrações de unidades consumidoras para o Ambiente de Contratação Livre (ACL). Com isso, a base atendida por varejistas alcança 38.890 unidades consumidoras, reforçando a consolidação do modelo varejista como um dos principais vetores de crescimento do mercado livre.

Além disso, os números indicam que a dinâmica competitiva entre os varejistas continua intensa. Enquanto alguns agentes ampliam presença por meio da expansão da base de clientes, outros fortalecem sua posição a partir da gestão eficiente da carteira e do aumento do consumo agregado.

Ranking varejistas ACL: um ciclo de expansão contínua e nova dinâmica competitiva

O ranking varejistas ACL inicia 2026 com um retrato claro de continuidade na transformação do mercado livre de energia. Após as mudanças observadas no fechamento de 2025, janeiro confirma que o modelo varejista segue em expansão, porém com um ritmo mais equilibrado e uma dinâmica competitiva cada vez mais estruturada.

No primeiro mês de 2026, foram registradas 254 novas migrações, enquanto o volume total de Unidades Consumidoras atendidas por varejistas alcançou 38.890 UCs. Esse movimento mostra que, embora o ritmo de entrada de novos consumidores esteja mais moderado do que nos picos recentes, a base varejista continua crescendo e consolidando sua relevância dentro do ACL.

Além disso, os dados de janeiro reforçam um ponto importante: o crescimento do mercado já não depende apenas de grandes ondas de migração. Ao mesmo tempo em que novas unidades continuam entrando no ambiente livre, o setor apresenta maior consolidação das grandes carteiras, ajustes no posicionamento competitivo entre os líderes e uma disputa cada vez mais intensa nas faixas intermediárias.

Assim, o início de 2026 confirma um mercado varejista mais maduro, mais competitivo e mais orientado à escala, à eficiência operacional e à gestão qualificada da base ativa.

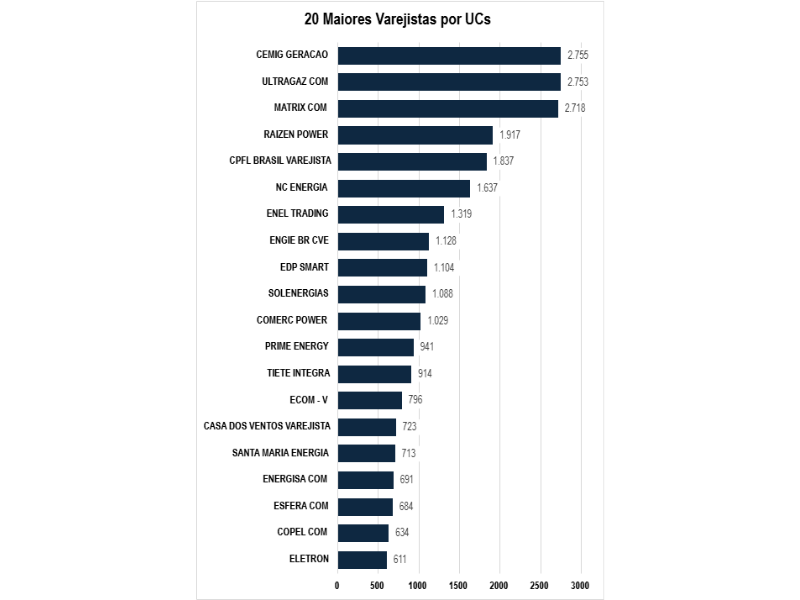

Cemig Geração inicia o ano liderando em número de UCs

No recorte mais recente do Ranking Varejista ACL, a Cemig Geração segue na liderança em número de unidades consumidoras ativas, com 2.755 UCs. Logo atrás, aparece a Ultragaz COM, com 2.753 UCs, em uma disputa extremamente apertada pelo topo. Na sequência, a Matrix COM ocupa a terceira colocação, com 2.718 UCs, reforçando a concentração da liderança entre três grandes varejistas.

Esse resultado mostra, antes de tudo, que o mercado varejista continua altamente competitivo no topo. Além disso, evidencia que a diferença entre os líderes está cada vez menor, o que tende a intensificar a disputa por escala, retenção de clientes e expansão da base ativa ao longo dos próximos meses.

Dinâmica do grupo intermediário no ranking

Mais abaixo, o ranking também revela a força do grupo intermediário. A Raízen Power aparece com 1.917 UCs, seguida pela CPFL Brasil Varejista, com 1.837 UCs, e pela NC Energia, que soma 1.637 UCs.

Na sequência, Enel Trading registra 1.319 UCs, enquanto a ENGIE BR CVE alcança 1.128 UCs. Logo depois, EDP Smart e Solenergias aparecem muito próximas, com 1.104 e 1.088 UCs, respectivamente. Esse conjunto de empresas forma uma faixa competitiva relevante dentro do mercado varejista.

Expansão das comercializadoras de médio porte

Ao mesmo tempo, o ranking mostra que a disputa não se concentra apenas entre os líderes absolutos. Comerc Power (1.029 UCs), Prime Energy (941 UCs) e Tietê Integra (914 UCs) seguem relevantes no grupo intermediário, ampliando gradualmente sua presença no ACL.

Além disso, ECOM-V (796 UCs), Casa dos Ventos Varejista (723 UCs) e Santa Maria Energia (713 UCs) mantêm presença importante entre os vinte maiores varejistas.

Presença consolidada entre os 20 maiores varejistas

Fechando o ranking, aparecem Energisa COM (691 UCs), Esfera COM (684 UCs), Copel COM (634 UCs) e Eletron (611 UCs). Embora tenham carteiras menores quando comparadas às líderes do mercado, essas comercializadoras seguem relevantes no ecossistema do varejo de energia no ACL, especialmente em nichos regionais e segmentos específicos de consumidores.

Migrações no mês: Esfera lidera e reforça dinamismo do varejo

No recorte mais recente do ranking varejistas ACL, o destaque em migrações no mês ficou com a Esfera COM, que registrou 74 novas unidades consumidoras migradas, liderando com ampla vantagem a ativação de novos consumidores no mercado livre.

Logo em seguida aparece a Migratio, com 54 novas UCs, enquanto a Matrix COM ocupa a terceira colocação, com 41 migrações. Na sequência, ECOM-V adiciona 34 novas unidades, e a Casa dos Ventos Varejista registra 30 migrações, completando o grupo das cinco comercializadoras mais ativas no período.

Esse movimento mostra, portanto, que o ritmo de expansão no mercado varejista de energia continua distribuído entre agentes com estratégias comerciais bastante distintas. Ao mesmo tempo, reforça a importância da atuação regional e da capacidade de originação de novos consumidores.

Disputa acirrada nas posições intermediárias

Logo após o grupo líder, o ranking revela um conjunto de comercializadoras com forte presença nas migrações do mês.

A Nova Energia aparece com 26 novas UCs, seguida pela ENGIE BR CVE, que soma 17 migrações. Em seguida, Neria Varejista registra 16 unidades, enquanto LOG Energia e CGTESUL aparecem com 14 novas migrações cada.

Além disso, TYR Trading e Lightcom também se destacam com 12 migrações cada, demonstrando participação ativa na captura de novos consumidores.

Esse conjunto intermediário evidencia que o crescimento do ACL varejista não depende apenas dos grandes players. Pelo contrário, diversas comercializadoras de menor porte continuam ganhando espaço por meio de atuação especializada e presença regional.

Ativação pulverizada de novos consumidores

Na parte final do ranking, outros agentes também registraram movimentações relevantes no período.

A Electra Energia Digital adicionou 11 novas UCs, enquanto a Cemig Geração registrou 10 migrações no mês. Em seguida aparecem BEP e CMU COM Varejista, com 9 unidades cada, além de ACE e Newave, que registraram 8 novas migrações.

Fechando o ranking, Grupo BC e Liven aparecem com 7 novas unidades consumidoras cada.

Embora os volumes individuais sejam menores, essas movimentações demonstram que o processo de migração continua relativamente pulverizado entre diferentes agentes do mercado.

Consumo segue elevado no início de 2026 e liderança permanece estável

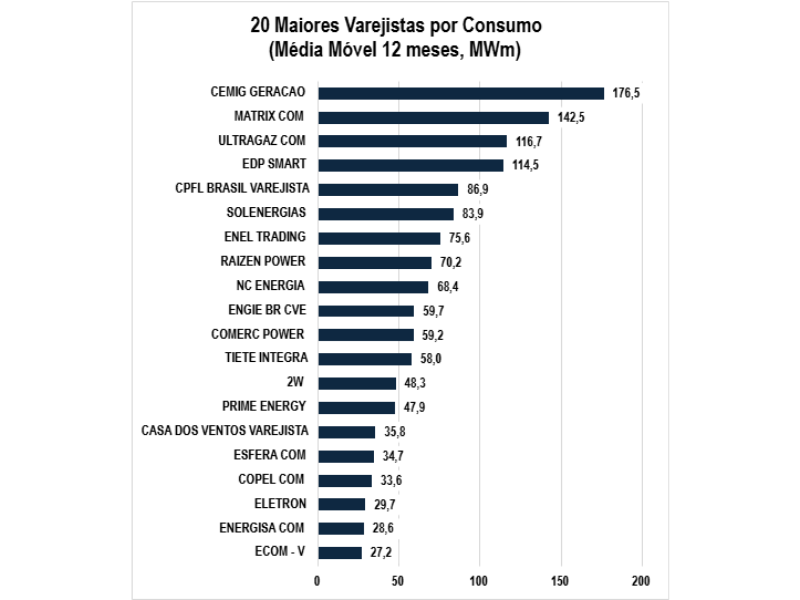

Ao analisar o ranking varejistas ACL por consumo médio móvel de 12 meses, observa-se que a Cemig Geração mantém liderança isolada, com 176,5 MWm de consumo médio. Esse resultado reforça a robustez da carteira da comercializadora e evidencia sua forte presença entre consumidores de maior porte no mercado livre de energia.

Logo em seguida aparece a Matrix COM, com 142,5 MWm, consolidando sua posição entre os principais players do varejo. Além de ocupar a segunda colocação no ranking, a empresa demonstra consistência na gestão de grandes contratos e estabilidade na expansão da base ativa.

Na terceira posição está a Ultragaz COM, que registra 116,7 MWm de consumo médio. Apesar de possuir uma das maiores bases de unidades consumidoras do mercado, o volume médio indica uma estratégia voltada para capilaridade e pulverização da carteira, com presença relevante entre consumidores de menor porte.

Disputa acirrada entre as grandes carteiras do varejo

Na sequência do ranking, a EDP Smart aparece com 114,5 MWm, mantendo forte presença entre as maiores carteiras do varejo de energia. Em seguida surge a CPFL Brasil Varejista, com 86,9 MWm, reforçando sua relevância na gestão de consumidores no ambiente livre.

Além disso, Solenergias, com 83,9 MWm, segue consolidada entre as principais comercializadoras do ACL. A empresa mantém crescimento consistente e presença relevante em diferentes segmentos de consumidores.

Logo atrás aparecem Enel Trading (75,6 MWm), Raízen Power (70,2 MWm) e NC Energia (68,4 MWm), formando um grupo competitivo que disputa espaço no centro do ranking.

Consolidação do grupo intermediário

Mais abaixo na lista, outras comercializadoras também demonstram relevância na gestão de carteiras varejistas. ENGIE BR CVE registra 59,7 MWm, enquanto Comerc Power soma 59,2 MWm e Tietê Integra aparece com 58,0 MWm.

Além disso, 2W apresenta 48,3 MWm, seguida pela Prime Energy, com 47,9 MWm. Essas empresas representam um conjunto de agentes com forte atuação em nichos específicos do mercado livre.

Na parte final do ranking aparecem Casa dos Ventos Varejista (35,8 MWm), Esfera COM (34,7 MWm), Copel COM (33,6 MWm) e Eletron (29,7 MWm). Fechando a lista, surgem Energisa COM (28,6 MWm) e ECOM-V (27,2 MWm).

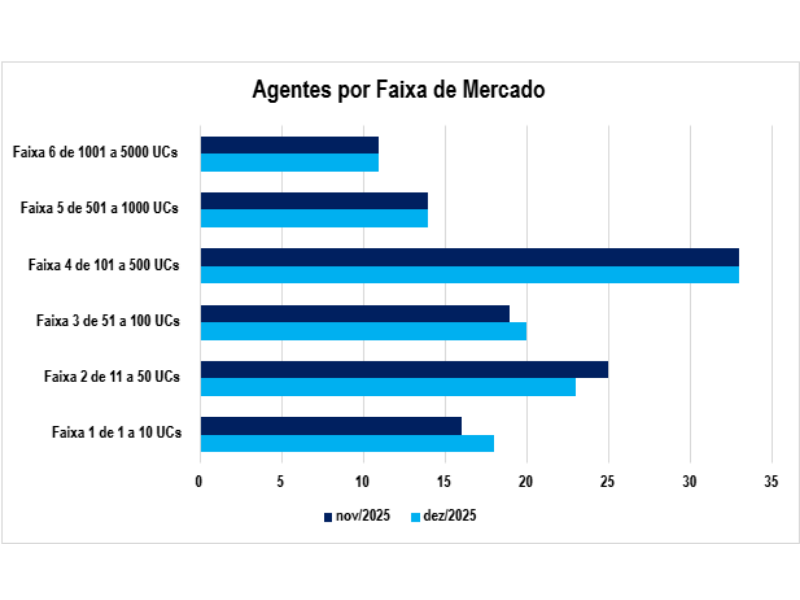

Faixas de mercado: onde está a disputa?

A segmentação por faixas de mercado reforça o diagnóstico de um ambiente mais maduro e competitivo. Em dezembro/2025:

- A Faixa 4 (de 101 a 500 UCs) permanece como a mais representativa do mercado, com 33 agentes, indicando forte concentração no grupo intermediário;

- A Faixa 3 (de 51 a 100 UCs) mostra estabilidade, com 18 agentes, sinalizando empresas em crescimento ou que passaram por consolidação de carteira;

- Na ponta da pirâmide, 9 comercializadoras atuam com mais de 1.000 UCs (Faixa 6). Esse número é o mesmo dos meses anteriores, o que reforça o teto competitivo do topo do ACL.

Do outro lado, as faixas iniciais (1 a 10 UCs e 11 a 50 UCs) continuam representando uma parcela relevante dos agentes ativos. Isso evidencia a porta de entrada contínua de novos players, mas também reforça o desafio de escalar nesse segmento. Muitas dessas empresas, com o tempo, migram para faixas superiores ou acabam sendo absorvidas em movimentos de consolidação.

Migrações em queda e mudança de ritmo

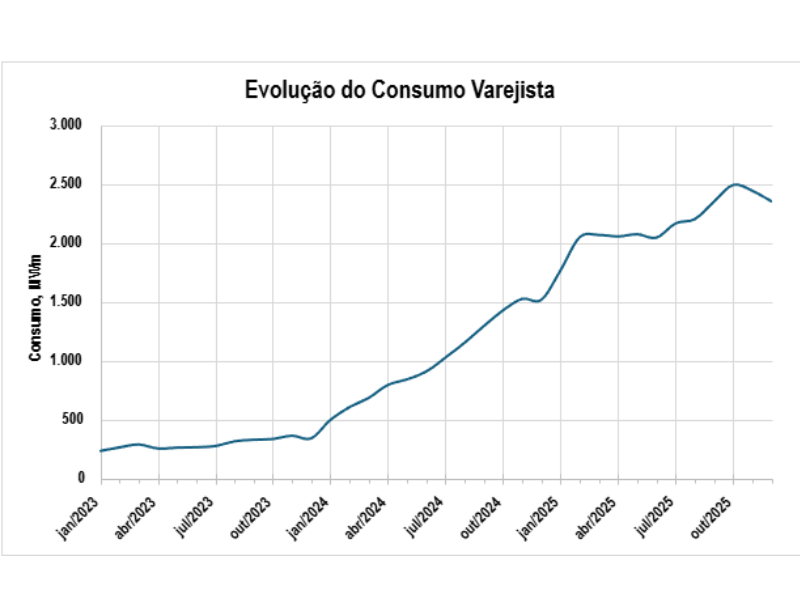

Ao observar os dados mais recentes do ranking varejistas ACL, fica evidente uma mudança gradual no ritmo de expansão do mercado. No último recorte mensal, foram registradas 254 novas migrações de unidades consumidoras para o Ambiente de Contratação Livre (ACL), sinalizando continuidade no movimento de desaceleração observado ao longo do segundo semestre.

Ainda assim, o resultado anual permanece expressivo. O ano de 2025 encerrou com 15.783 novas migrações, consolidando a expansão do modelo varejista no Brasil. Embora esse volume seja inferior ao registrado em 2024, ele confirma que o mercado livre continua atraindo novos consumidores — ainda que em um ritmo mais seletivo.

Ao mesmo tempo, o crescimento acumulado ao longo do ciclo recente elevou o tamanho da base varejista. Com as novas entradas registradas, o mercado encerra o período com 38.890 unidades consumidoras atendidas por varejistas no ACL, reforçando o avanço estrutural do modelo.

Esse movimento evidencia uma transição importante no comportamento do mercado. Nos últimos anos, o crescimento foi impulsionado principalmente por grandes ondas de migração, especialmente após as aberturas regulatórias. Agora, entretanto, o avanço passa a depender cada vez mais da gestão eficiente da base de clientes e da consolidação das carteiras.

Além disso, os dados indicam que a dinâmica competitiva entre os varejistas também evoluiu. Em vez de depender apenas da captação acelerada de novos consumidores, as empresas começam a priorizar retenção, eficiência operacional e escala de carteira.

O que os dados de janeiro revelam sobre o momento do varejo de energia

O encerramento de 2025 consolida um novo estágio no ciclo de maturidade do mercado varejista no ACL. A Os dados consolidados de janeiro de 2026 reforçam a leitura de que o mercado varejista segue em expansão, porém com um perfil mais equilibrado de crescimento. Embora o número de novas migrações varie mês a mês, a base total de consumidores continua aumentando, o que contribui para ampliar o volume agregado de consumo e fortalecer a relevância do modelo varejista dentro do ACL.

Ao mesmo tempo, a disputa entre os principais agentes permanece acirrada. Movimentos recentes no ranking mostram que o crescimento não está concentrado em apenas poucos players, mas distribuído entre diferentes comercializadoras que buscam ampliar escala, melhorar eficiência operacional e consolidar presença em diferentes segmentos de consumidores.

Além disso, o avanço da base de unidades consumidoras demonstra que o varejo de energia continua ampliando sua capilaridade no mercado brasileiro. Esse processo reforça a importância da estrutura comercial, da capacidade de atendimento e da gestão de carteira como elementos centrais para sustentar o crescimento do setor.

Assim, o retrato de janeiro de 2026 confirma um mercado que segue evoluindo de forma consistente: com novas migrações, expansão da base de consumidores e uma competição cada vez mais estruturada entre os varejistas que atuam no Ambiente de Contratação Livre.

Acompanhe a evolução do mercado varejista com a Thunders

O ACL segue em movimento. Entender quem são os protagonistas, como estão posicionados e quais estratégias adotam pode fazer toda a diferença na sua atuação.

Por isso, o Ranking varejistas ACL Thunders é atualizado mensalmente com os dados mais recentes da CCEE, trazendo uma leitura estratégica e acessível do setor. Além disso, a plataforma Thunders consolida essas informações com dados operacionais e financeiros, ajudando você a transformar números em decisões concretas.

Se você quer tomar decisões mais inteligentes, identificar oportunidades de expansão ou conhecer melhor seus concorrentes, fale com nossos especialistas e conheça a plataforma líder em ETRM para o mercado brasileiro.